Il conteggio estintivo è un documento rilasciato dalla banca o società finanziaria, che attesta la somma necessaria per poter estinguere completamente un debito in corso.

Si compone di solito da una parte di riepilogo dell’operazione (n° contratto, rata, durata, ecc),

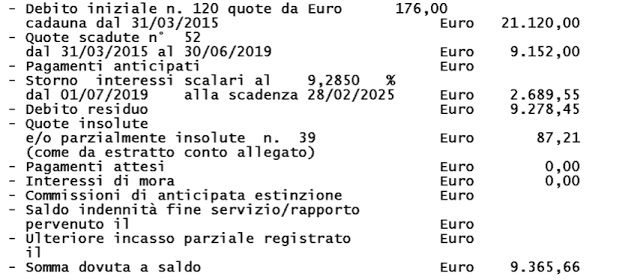

una parte centrale relativa al vero e proprio conteggio (somma versata, calcolo residuo, storno interessi, ecc) ed infine le istruzioni per poter effettuare il versamento.

Oltre ad effettuare il semplice conteggio delle rate ancora da versare per poter estinguere il prestito, la banca o la finanziaria deve:

- Detrarre gli interessi non ancora maturati, questi li calcola tenendo conto del TAN riportato sul contratto. Ovviamente più alto è il tasso d’interesse maggiore sarà la detrazione da applicare alla somma residua del prestito.

- Se previsto dal contratto di finanziamento aggiunge una penale di rimborso anticipato. Mediamente questa arriva al massimo all’1% del capitale. Sui contratti recenti è possibile che non sia nemmeno prevista.

- Aggiunge i dietimi di interessi, le quote insolute o non ancora contabilizzate.

I Dietimi di interesse riguardano gli interessi giornalieri sul capitale ancora dovuto calcolati per il periodo di tempo che decorre dalla data di pagamento dell’ultima rata al momento in cui il conteggio estintivo viene chiuso.

Le quote insolute nel caso durante il piano d’ammortamento non si siano pagate delle rate o semplicemente siano state accodate al piano o sospese per svariati motivi.

Le quote insolute o non contabilizzate si trovano spesso nei conteggi relativi alla cessione del quinto in quanto solitamente vengono chiusi a fine mese e l’azienda non ha ancora effettuato il pagamento. Ovviamente in questi casi se l’azienda effettua il pagamento della rata la banca o la finanziaria effettuerà lo storno del pagamento eccedente.

- Aggiunge eventuali spese accessorie e commissioni, ovviamente se riportate dalle clausole del contratto.

Nella parte finale del conteggio solitamente gli istituti indicano le coordinate bancarie cioè il Codice IBAN dove inviare il denaro e la causale da indicare per permettere l’identificazione di chi sta effettuando il versamento, di solito numero del contratto e nome cognome dell’intestatario.

Oltre alla cifra totale da andare a versare indicano anche la data di scadenza del conteggio, cioè la data ultima di validità oltre alla quale il documento non è più da considerarsi valido.

È importante rispettare la data di scadenza in quanto se doveste effettuare il bonifico anche solo il giorno dopo la banca o la finanziaria può respingere il pagamento.

Buona cosa è sempre quella di inviare copia della contabile di pagamento tramite fax o mail alla banca richiedendo la lettera liberatoria, cioè un documento su carta intestata dell’istituto che vi ha finanziato dove afferma che il vostro debito è totalmente saldato e nulla più è dovuto.

Nel caso di estinzione di una cessione del quinto o delegazione di pagamento questa lettera Liberatoria viene inviata di default sia al cliente che al datore di lavoro.

Nel caso di rinnovo della cessione, alcune aziende non rilasciano il benestare utile alla liquidazione dell’operazione fino a quando non ricevono la lettera di liberatoria a prova che il dipendente sia svincolato dalla vecchia finanziaria o banca.

Effettuare la richiesta di conteggio estintivo è molto semplice, basta inviare un fax o una mail all’istituto finanziario titolare del contratto di prestito (verificate sul sito dell’istituto oppure chiamate e fatevi indicare le modalità) allegando copia dei vostri documenti e i riferimenti della pratica (n° contratto, intestatario).

Solitamente la data di chiusura del conteggio va dai 10 ai 30 giorni quindi assicuratevi di avere la disponibilità economica entro quel termine.

Qui sotto potete trovare un modulo standard utile per inoltrare la vostra richiesta di conteggio estintivo e una lista abbastanza completa con i vari indirizzi mail delle principali finanziarie.